TRANSIZIONE 5.0

D.L. 19 del 2 Marzo 2024

In data 2 Marzo 2024 è stato pubblicato il Decreto Legge n. 19.

Nel decreto all’art. 38 è contenuto il testo definitivo del PIANO TRANSIZIONE 5.0.

Gli interventi finanziabili comprendono:

- Acquisto di beni strumentali materiali o immateriali 4.0 mirati a potenziare l’efficienza energetica.

- Acquisto di beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili (ad esclusione delle biomasse).

- Spese per la formazione del personale in competenze per la transizione verde.

Le attività per l’acquisto di beni devono generare dei risultati minimi in termini di efficienza energetica o risparmio di energia.

Risorse

Le risorse destinate al credito d’imposta sono 6,3 miliardi compresi tra il 1° Gennaio 2024 e il 31 Dicembre 2025 così suddivisi:

- 3,78 miliardi di Euro per l’efficienza energetica o acquisto di beni strumentali;

- 1,89 miliardi di Euro per autoconsumo o autoproduzione;

- 630 milioni di Euro per la formazione.

Autoconsumo e autoproduzione

Nell’ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici nelle misure e alle condizioni di cui al comma 4, sono inoltre agevolabili: a) gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta.

Con riferimento all’autoproduzione e all’autoconsumo di energia da fonte solare, sono considerati ammissibili esclusivamente gli impianti con moduli fotovoltaici di cui all’articolo 12, comma 1, lettere a), b) e c) del decreto-legge 9 dicembre 2023, n. 181.

Gli investimenti in impianti che comprendano i moduli di cui alle lettere b) e c) concorrono a formare la base di calcolo del credito d’imposta per un importo pari, rispettivamente, al 120 per cento e 140 per cento del loro costo.

Nelle more della formazione del registro di cui all’articolo 12, comma 1, del decreto-legge 9 dicembre 2023, n. 181, sono agevolabili gli impianti con moduli fotovoltaici che, sulla base di apposita attestazione rilasciata dal produttore, rispettino i requisiti di carattere tecnico e territoriale previsti dalle lettere a), b) e c) del medesimo articolo 12.

Formazione

Le spese per la formazione del personale previste dall’articolo 31, paragrafo 3, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, nel limite del 10 per cento degli investimenti effettuati nei beni di cui al comma 4 e comma 5, lettera a), e in ogni caso sino al massimo di 300 mila Euro, a condizione che le attività formative siano erogate da soggetti esterni individuati con decreto del Ministro delle imprese e del made in Italy di cui al comma 17 e secondo le modalità ivi stabilite.

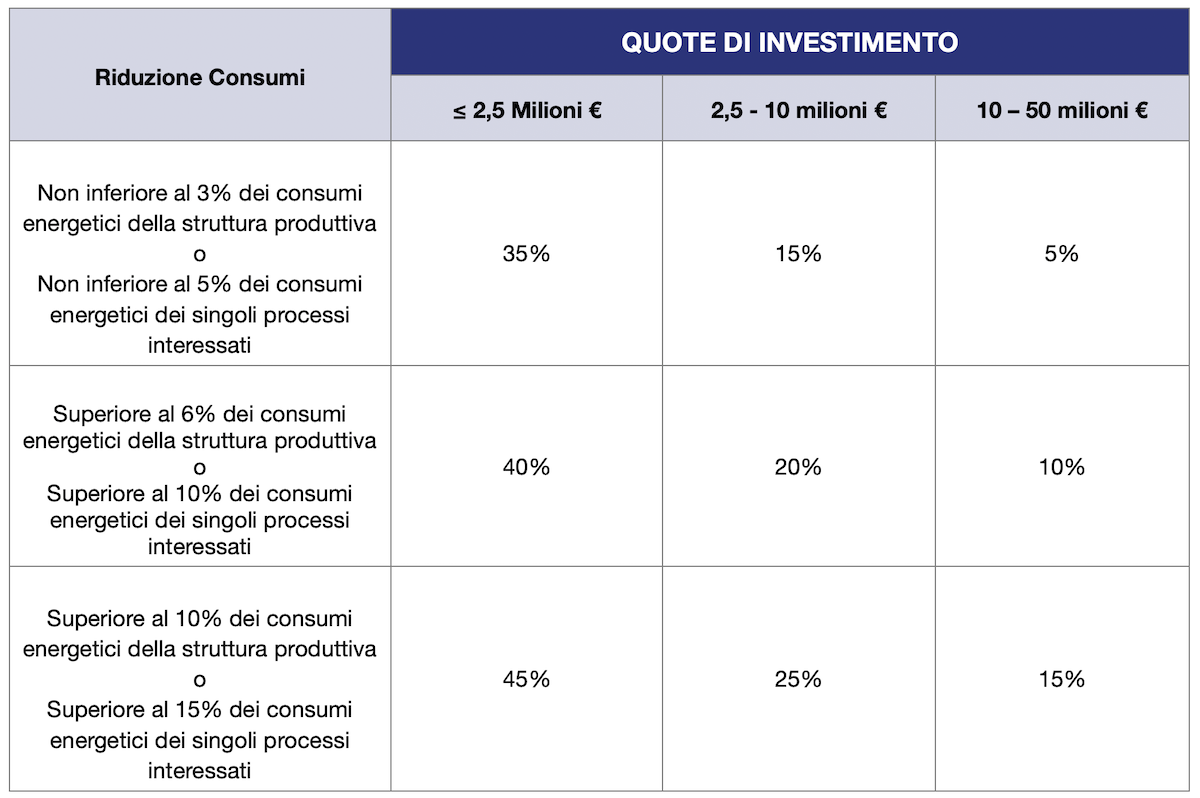

Le aliquote

Procedure di fruizione

Documentazione e certificazione

- Le imprese dovranno presentare al Gestore dei Servizi Energetici s.p.a (GSE) la certificazione ex ante, che attesta le caratteristiche del progetto di investimento e i risultati conseguibili, nonché la comunicazione ex ante con la descrizione del progetto di investimento e il costo dello stesso.

- Il GSE verifica la completezza della documentazione e trasmette al Ministero sia l’elenco delle imprese che hanno validamente chiesto di fruire dell’agevolazione sia l’importo del credito che, se ci sono risorse disponibili, risulta a questo punto “prenotato”.

- Sarà eventualmente richiesto, alle aziende fruitrici, di inviare al GSE comunicazioni periodiche relative all’avanzamento dell’investimento ammesso all’agevolazione.

In base a tali comunicazioni è determinato l’importo del credito d’imposta utilizzabile, nel limite massimo di quello prenotato. Saranno quindi ammesse variazioni in diminuzione (es. minori investimenti o minor risparmio) ma non in aumento. Il senso è di liberare al più presto risorse prenotate ma non utilizzabili.

- Al termine dell’investimento dovrà essere inviata al GSE una comunicazione di completamento dell’investimento corredata dalla certificazione ex post.

La certificazione ex post dovrà invece attestare “l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante e l’avvenuta interconnessione dei beni al sistema aziendale di gestione della produzione o alla rete di fornitura”.

Anche l’interconnessione dovrà far parte di questa certificazione, indipendentemente dal valore dei beni (non basterà l’auto-dichiarazione sotto i 300.000,00 euro come avviene nel piano Transizione 4.0).

Sarà prevista la possibilità di poter aggiungere al credito d’imposta anche le spese sostenute per la certificazione fino a un massimo di 10.000,00 euro.

Cumulabilità

Il beneficio fiscale è cumulabile con altre agevolazioni finanziate con fondi europei.

Mentre è vietato il cumulo con il piano Transizione 4.0 e con il credito d’imposta per la ZES Unica.

Congruità costi

Il comma 17 specifica che occorrerà produrre documentazione in grado di dimostrare la congruità e la pertinenza delle spese sostenute.

La nostra società è a disposizione sin da ora per la verifica dei progetti relativi alla transizione 5.0 e per le relative certificazioni ex-ante e ex-post seguite da tecnici abilitati e da esperti in ambito energetico.

REFERENTI

- Luca Per. Ind. Fontanelli 337 22 36 55 luca.fontanelli@consulimpianti.it

- Mirco Dott. Negri 337 64 17 06 mirco.negri@consulimpianti.it

- Cristian Geom. Cagna 338 80 44 413 agevolazioni@consulimpianti.it

- Renzo Per. Ind. Gattoni 337 98 61 81 info@consulimpianti.it